本連載は、書籍『財務はおもしろい ライフプランナーのための教科書 (数字を使わずカンタンに理解するカベヤ式』(2018年10月発行)を、許可を得て編集部にて再編集し掲載しています。

会計の基本「財務三表」とは何か?

皆さんは、「財務三表」と呼ばれるものはご存知かと思います。これは会計における基本中の基本ですので、「財務三表とは何ですか?」と訊かれたら即答できるようにしておいてください。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。

連載第4回は、損益計算書(PL)について分かりやすくご説明していきます。

損益計算書(PL)の〝超感覚的〟読み方

「収益ー費用=利益」を表すのが損益計算書(PL)

貸借対照表(BS)は右側が「調達」を表し、左側が「運用」を表します。BSの部分で運用した結果、どれくらい利益が出たのか? その利益を表すものが「損益計算書」(PL)と言われるものです。

【図・利益を上げる】を見てください。これが損益計算書(PL)を表す図です。

右側に「収益」、左側に「費用」という2つの箱が描いてあります。収益と費用の差額が「利益」です。

つまり、PLというものは「収益から費用を引いて残った利益を表すためのもの」、ということをまず理解してください。

右側に「収益」、左側に「費用」という2つの箱が描いてあります。収益と費用の差額が「利益」です。

つまり、PLというものは「収益から費用を引いて残った利益を表すためのもの」、ということをまず理解してください。

利益は「5つの段階」に分かれている

PLというものは、財務会計といわれる会計書類の中に出てくるのですが、財務会計で出てくる利益というものは、大きく分けて5つの段階に分かれています(【図・5つの利益】)。

まずはこの図の中にある太字部分を見てください。これが5つの利益です。

一番上の「売上高」から「売上原価」を引いたのが「売上総利益」。そこから「販売費及び一般管理費」を引いたのが「営業利益」。さらに「営業外収益」を足して「営業外費用」を引いたのが「経常利益」。さらに「特別利益」を足して「特別損失」を引いたのが「税引前利益」。最後に「法人税等」を引いたのが「当期純利益」です。

PLでは調達、運用した結果どれだけ利益を上げたのか? に関してこのように「5つの利益」に分けて表示してくださいというルールになっています。

一番上の「売上高」から「売上原価」を引いたのが「売上総利益」。そこから「販売費及び一般管理費」を引いたのが「営業利益」。さらに「営業外収益」を足して「営業外費用」を引いたのが「経常利益」。さらに「特別利益」を足して「特別損失」を引いたのが「税引前利益」。最後に「法人税等」を引いたのが「当期純利益」です。

PLでは調達、運用した結果どれだけ利益を上げたのか? に関してこのように「5つの利益」に分けて表示してくださいというルールになっています。

PLは「営業利益」と「経常利益」にフォーカスして見よ

ここで重要なのは、もちろん5つの利益の一つひとつの意味を理解するということもそうですが、特にしっかりと理解しないといけないのは「営業利益」と「経常利益」の2つです。

営業利益とは何かというと、本業から得られる利益、つまり本業からいくら儲かったのか、ということを表す利益です。もし営業利益が赤字だとしたら本業自体が赤字ということなので、「この会社の経営は大丈夫だろうか?」という視点で考えないといけないことになります。

一方で経常利益というものは〝常に稼げる利益〟です。経常利益の上に書いてある「営業外収益」「営業外費用」は、例えば売上以外で家賃を受け取っていたり利息をもらったりする営業外の収入(営業外収益)と、利息の支払いなどの営業外の費用(営業外費用)で、これらは本業以外の儲けを示します。最終的にこれらの本業以外の収支も含めた利益が経常利益なのです。

この営業利益と経常利益の2つを見ることによって、会社がどれだけ本業で儲けていて、同時に、常に稼げる経常収益力がどれくらいあるのか、が分かるようになります。

PLを見ると、5つの利益区分に関する数字が大量に縦長に書いてあるので、多くの皆さんはその時点で頭が痛くなってしまうのです。

ですが、皆さんが頭の中に入れておくべきことは、PLに流れているストーリーはあくまでも「調達、運用、利益の最後の〝利益〟というフェーズが書かれているものなのだ」、ということです。

そのことを理解して、利益を5つの区分に分けて、本業からいくら儲かったのかな? 常に稼げるのはいくらかな? 税金を払って残った利益はいくらかな? と「一つひとつの区分で表示されているものなのだ」ということをぜひ理解してください。

営業利益とは何かというと、本業から得られる利益、つまり本業からいくら儲かったのか、ということを表す利益です。もし営業利益が赤字だとしたら本業自体が赤字ということなので、「この会社の経営は大丈夫だろうか?」という視点で考えないといけないことになります。

一方で経常利益というものは〝常に稼げる利益〟です。経常利益の上に書いてある「営業外収益」「営業外費用」は、例えば売上以外で家賃を受け取っていたり利息をもらったりする営業外の収入(営業外収益)と、利息の支払いなどの営業外の費用(営業外費用)で、これらは本業以外の儲けを示します。最終的にこれらの本業以外の収支も含めた利益が経常利益なのです。

この営業利益と経常利益の2つを見ることによって、会社がどれだけ本業で儲けていて、同時に、常に稼げる経常収益力がどれくらいあるのか、が分かるようになります。

PLを見ると、5つの利益区分に関する数字が大量に縦長に書いてあるので、多くの皆さんはその時点で頭が痛くなってしまうのです。

ですが、皆さんが頭の中に入れておくべきことは、PLに流れているストーリーはあくまでも「調達、運用、利益の最後の〝利益〟というフェーズが書かれているものなのだ」、ということです。

そのことを理解して、利益を5つの区分に分けて、本業からいくら儲かったのかな? 常に稼げるのはいくらかな? 税金を払って残った利益はいくらかな? と「一つひとつの区分で表示されているものなのだ」ということをぜひ理解してください。

BSとPLの間に隠れている「運用効率」という概念

運用した結果、利益を上げるという部分がPLに書いてある流れだということを話しました。運用した結果として利益を上げるということは、そこに「運用効率」という概念が出てきます。運用からどれだけ効率よく利益が生み出されたのか、つまり利回りはいくらかという考え方です。

では、ここで【図・運用効率】を見てください。

これは、A社とB社の貸借対照表(BS)と損益計算書(PL)を描いたものです。それぞれ右側がBS、左側がPLです。

まずA社を見てください。A社はBSの総調達が200、負債が100で純資産が100の運用をしています。その結果PLのほうでは、100の収益から50の費用を引いた「50の利益」を出しています。

一方のB社はBSの総調達が300、負債が150で純資産が150の運用をしています。その結果PLのほうでは、150の収益から90の費用を引いた「60の利益」を出しています。

このA社とB社を比べて、先ほどの〝運用効率という観点〟で見た時にどちらが良い会社でしょうか? そこをぜひ考えてみてください。

A社の方は、BSの左側(運用)は200です。その結果、利益が50出ています。ということは200の元手に対して50の利益を上げた会社、つまり50/200で25%の運用効率(利回り)の会社ということです。

一方でB社の方は300の元手に対して60の利益を上げている。つまり、60/300で20%の運用効率(利回り)の会社、ということになります。

もし皆さんが同じリスクで25%と20%の利回りの商品がある、といった時にどちらを選びますか?

当然25%の運用商品を選ぶはずです。これが運用効率というBSとPLの間に隠れている概念です。

それを具体的な数字として表したのが「ROA」(リターンオンアセット/投資収益率)という指標です(【図・ROA(投資収益率)】)。

全ての運用からどれだけの利益を出したのか、それを表すのがこの「ROA」なのです。この指標もきちんと見た上で、BSとPLの関係をしっかりとらえるようにしてください。

これは、A社とB社の貸借対照表(BS)と損益計算書(PL)を描いたものです。それぞれ右側がBS、左側がPLです。

まずA社を見てください。A社はBSの総調達が200、負債が100で純資産が100の運用をしています。その結果PLのほうでは、100の収益から50の費用を引いた「50の利益」を出しています。

一方のB社はBSの総調達が300、負債が150で純資産が150の運用をしています。その結果PLのほうでは、150の収益から90の費用を引いた「60の利益」を出しています。

このA社とB社を比べて、先ほどの〝運用効率という観点〟で見た時にどちらが良い会社でしょうか? そこをぜひ考えてみてください。

A社の方は、BSの左側(運用)は200です。その結果、利益が50出ています。ということは200の元手に対して50の利益を上げた会社、つまり50/200で25%の運用効率(利回り)の会社ということです。

一方でB社の方は300の元手に対して60の利益を上げている。つまり、60/300で20%の運用効率(利回り)の会社、ということになります。

もし皆さんが同じリスクで25%と20%の利回りの商品がある、といった時にどちらを選びますか?

当然25%の運用商品を選ぶはずです。これが運用効率というBSとPLの間に隠れている概念です。

それを具体的な数字として表したのが「ROA」(リターンオンアセット/投資収益率)という指標です(【図・ROA(投資収益率)】)。

全ての運用からどれだけの利益を出したのか、それを表すのがこの「ROA」なのです。この指標もきちんと見た上で、BSとPLの関係をしっかりとらえるようにしてください。

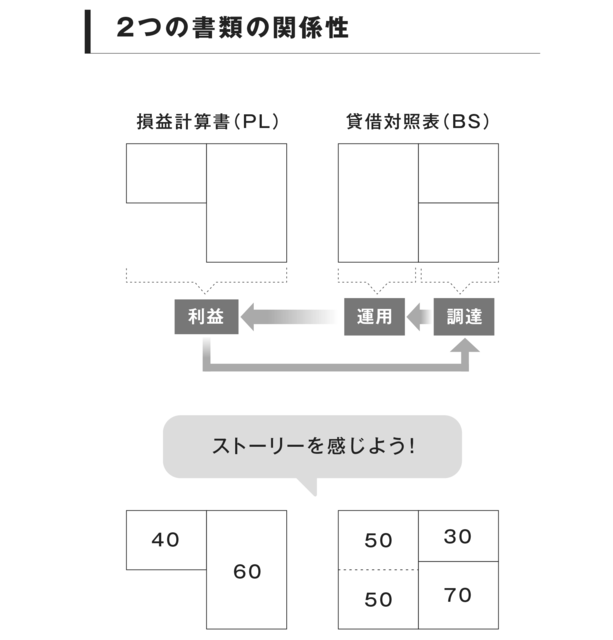

BSとPL、2つの書類の関係性

「BSからPL、再びBSへ」という流れを理解しよう

貸借対照表(BS)と損益計算書(PL)、この2つの書類の関係性について見ておきたいと思います。【図・2つの書類の関係性】の上段にBSとPLの関係を整理してみました。

つまり、BSの右側が調達を表し左側が運用を表す。運用の結果PLで利益が出る。利益が出た結果、その利益がまた調達の元手としてBSの右下の純資産の中に戻ってきますよ、という流れ。

この調達→運用→利益というストーリーが一通りぐるっと回るというイメージをしっかりと理解しておいてください。

つまり、BSの右側が調達を表し左側が運用を表す。運用の結果PLで利益が出る。利益が出た結果、その利益がまた調達の元手としてBSの右下の純資産の中に戻ってきますよ、という流れ。

この調達→運用→利益というストーリーが一通りぐるっと回るというイメージをしっかりと理解しておいてください。

ストーリーを感じよう!

その下に「ストーリーを感じよう!」という例題がありますが、これも既に皆さんがやってきたように「この会社はどんな会社でしょう?」という問題です。この会社はどんな会社なのか、考えてみてください。

簡単に説明すると、この会社は総調達が100の会社です。30を他人から、70を自分で調達した会社です。その100の調達をもって100の運用をしています。BS(バランスシート)ですから、当然100と100でバランスが取れています。

BSの運用部分を見ると、長期で50、短期で50の運用をしていることが分かります。その50+50合わせて100の運用をした結果、損益計算書(PL)において、収益60‐費用40=20、つまり20の利益を出した会社だ、ということ(ストーリー)が読み取れると思います。

つまりこの会社は、ROA指標で見てみると、20/100で20%の利回りが出ている会社なんだな、ということが分かるはずです。

BSとPL、2つの書類の間にはこんな流れと関係性があるのだ、ということを感覚でつかんでおくことが重要です。

BSの運用部分を見ると、長期で50、短期で50の運用をしていることが分かります。その50+50合わせて100の運用をした結果、損益計算書(PL)において、収益60‐費用40=20、つまり20の利益を出した会社だ、ということ(ストーリー)が読み取れると思います。

つまりこの会社は、ROA指標で見てみると、20/100で20%の利回りが出ている会社なんだな、ということが分かるはずです。

BSとPL、2つの書類の間にはこんな流れと関係性があるのだ、ということを感覚でつかんでおくことが重要です。

次回に続く

via www.amazon.co.jp

財務はおもしろい 老舗企業の思考から学ぶ、"百年続く中小企業経営"の教科書 (数字を使わずカンタンに理解するカベヤ式)

¥1,980

会社を永く続けるために欠かせない「財務」の教科書!

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

書籍著者:壁谷 英薫さん

愛知県出身。一橋大学商学部在学中三年次に公認会計士試験合格。KPMGあずさ監査法人に入社、監査及びコンサルティング業務に従事。 製造業やサービス業の証券取引法(金融商品取引法)監査、会社法監査、米国上場企業の監査に携わる。大手銀行の国際会計基準の合併監査を手掛ける。入社四年目以降は大手商社などのコンサルティング業務に携わる。 2011年 壁谷公認会計士事務所設立。「子供達の目標となる、輝く大人が溢れる世界の実現」をミッションとして掲げ、会社のミッションとビジョンを作成し、ビジョン実現のための戦略作り、体制づくりの経営コンサルティングを会計面、経営面、税務面から提供している。

30 件