本連載は、書籍『財務はおもしろい ライフプランナーのための教科書 (数字を使わずカンタンに理解するカベヤ式』(2018年10月発行)を、許可を得て編集部にて再編集し掲載しています。

会計の基本「財務三表」とは何か?

皆さんは、「財務三表」と呼ばれるものはご存知かと思います。これは会計における基本中の基本ですので、「財務三表とは何ですか?」と訊かれたら即答できるようにしておいてください。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。

連載第3回は、貸借対照表(BS)について分かりやすくご説明していきます。

貸借対照表(BS)の〝超感覚的〟読み方

BSの右側(調達)は絶対に「三角形」でなければならない

貸借対照表(BS)は「負債」「純資産」「資産」で構成されていて、資産の運用は大きく分けて「短期運用」と「長期運用」に分かれます。短期運用のことを「流動資産」と言い、長期運用のことを「固定資産」と言います。

さて、ここで皆さんに問題です。

【図・調達の部】を見てください。これは、ある2つの会社のBSの右側(調達)部分を示したものです。A社とB社を比べてどちらが良いと思いますか?感覚的にとらえてみてください。見るべきポイントは、A社もB社も総調達の額を100としていますが、その内訳が違っているという点です。他人から調達しているお金(負債)がA社は「30」でB社は「70」、一方、自分で調達しているお金(純資産)がA社は「70」でB社は「30」です。

さて、ここで皆さんに問題です。

【図・調達の部】を見てください。これは、ある2つの会社のBSの右側(調達)部分を示したものです。A社とB社を比べてどちらが良いと思いますか?感覚的にとらえてみてください。見るべきポイントは、A社もB社も総調達の額を100としていますが、その内訳が違っているという点です。他人から調達しているお金(負債)がA社は「30」でB社は「70」、一方、自分で調達しているお金(純資産)がA社は「70」でB社は「30」です。

おそらく多くの方は、「A社のほうが良い会社だ」と答えるのではないでしょうか。なぜならA社のほうが、「返さなくていいお金」(純資産)がB社よりも多く、「返さなくてはいけないお金」(負債)がB社よりも少ないからです。

このように、返さなくていいお金のほうが多く、返さなくてはいけないお金が少ないほうが会社として安定している〝良い会社〟である、というのは、誰もが感覚的に分かるはずです。ですから、経営が上手くいっている会社のBSの右側(調達)は「三角形」、つまり上が小さくて下が大きい形になります(【図・BSの右側(調達)はきれいな三角形を描く】)。

このように、返さなくていいお金のほうが多く、返さなくてはいけないお金が少ないほうが会社として安定している〝良い会社〟である、というのは、誰もが感覚的に分かるはずです。ですから、経営が上手くいっている会社のBSの右側(調達)は「三角形」、つまり上が小さくて下が大きい形になります(【図・BSの右側(調達)はきれいな三角形を描く】)。

逆に、上の負債のほうが大きくて、下の純資産のほうが小さい「逆三角形」ではいけません。ここは絶対に三角形でなければなりません。これが、会社が安定する仕掛け・仕組みです。三角形か? 逆三角形か? BSはこのように感覚で理解してください。

正解のない、短期運用と長期運用における「理想の比率」

調達の次は「運用」の部を見てみましょう。

再び皆さんに問題です。【図・運用の部】を見てください。短期運用(流動資産)が「30」のA社と短期運用(流動資産)が「70」のB社、どちらが良い会社だと思いますか?

再び皆さんに問題です。【図・運用の部】を見てください。短期運用(流動資産)が「30」のA社と短期運用(流動資産)が「70」のB社、どちらが良い会社だと思いますか?

正解は、「どちらとも言えない」です。なぜかと言うと、世の中の会社は、短期運用(流動資産)を多く持つべき会社と、長期運用(固定資産)を多く持つべき会社とに分かれるからです。

例えばディズニーランドをイメージしてください。ディズニーランドの場合、何が売上の源泉になっているかというと、ビッグサンダーマウンテンのようなアトラクションなどから得られる収益です。こうしたものは1年など短期で回収するものではなく、長期的にお客様を誘致して回収していくものです。したがってディズニーランドのような設備産業は、当然A社のように長期運用が多い形になっているほうが経営的に安定していると言えるのです。

例えばディズニーランドをイメージしてください。ディズニーランドの場合、何が売上の源泉になっているかというと、ビッグサンダーマウンテンのようなアトラクションなどから得られる収益です。こうしたものは1年など短期で回収するものではなく、長期的にお客様を誘致して回収していくものです。したがってディズニーランドのような設備産業は、当然A社のように長期運用が多い形になっているほうが経営的に安定していると言えるのです。

一方、いわゆる士業やコンサル業など基本的に設備が要らない会社の場合、長期運用が多くなっている形だと非常にリスクがあります。そのような業種の場合はB社のように固定資産(長期運用)が少ないほうが良いのです。

このように、運用に関してはどのような形が良いのかはケースバイケースであり、どのような形が理想であるか、という正解はないのです。

このように、運用に関してはどのような形が良いのかはケースバイケースであり、どのような形が理想であるか、という正解はないのです。

どちらの会社が安定経営か分かりますか?

さらに皆さんに問題です。長期で運用しているものを「返すお金」(負債)で賄うか、「返さないお金」(純資産)で賄うか、どちらが経営的に安定していると思いますか?

それは当然返さないお金で賄ったほうが良いわけです。

それは当然返さないお金で賄ったほうが良いわけです。

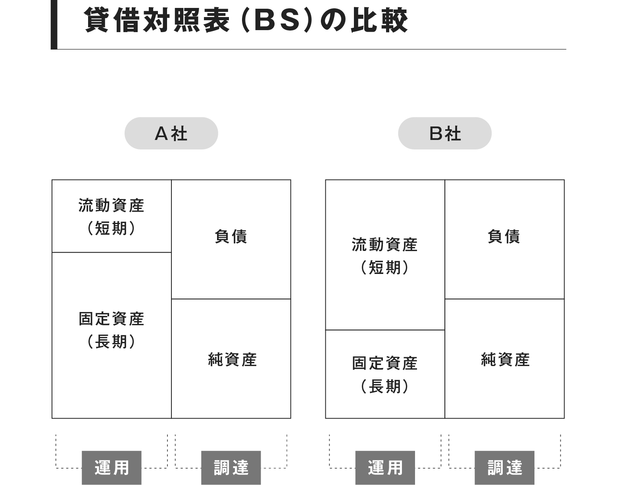

そのように考えると、皆さんは感覚的にこれが分かるはずです。【図・貸借対照表(BS)の比較】を見てください。A社とB社、2つの会社のBSが書いてあります。さて、どちらが良い会社でしょうか?

右下の純資産と左下の固定資産(長期運用)の関係を見比べた時に、B社は長期で運用するものを自分たちのお金(純資産)で賄えていることが分かります。つまり、この会社は経営が安定していると言えるわけです。

一方A社の場合は、長期で運用しているものの一部を、返済しないといけないお金(負債)で賄っています。この会社は経営的に辛いはずです。したがって当然、調達と運用のバランスはB社のほうが良いということになります。

右下の純資産と左下の固定資産(長期運用)の関係を見比べた時に、B社は長期で運用するものを自分たちのお金(純資産)で賄えていることが分かります。つまり、この会社は経営が安定していると言えるわけです。

一方A社の場合は、長期で運用しているものの一部を、返済しないといけないお金(負債)で賄っています。この会社は経営的に辛いはずです。したがって当然、調達と運用のバランスはB社のほうが良いということになります。

図に描けば簡単に分かる「会計上のゴール」

こうした固定資産と純資産の比率(固定資産÷純資産)を、会計上は「固定比率」と言い、この固定比率が低ければ低いほど良い会社だと言われています。皆さんの会社もB社のような形(バランス)に持っていきましょう。それが会計上のゴール(目標)です。

こうした比率や指標などの数字は会計士の先生しか分からないと思っているかもしれませんが、こうして図を描けば簡単に理解できるものなのです。

会計においては様々な指標がありますが、それらを全て図に落として一つひとつの指標を理解していくと、「この指標はどういうことを意味しているのか」ということが分かるようになります。そうした指標を理解し勉強する際には、ぜひ図で描くことを意識してください。

このように貸借対照表(BS)が読めるようになってくると、調達と運用があって、その結果、損益計算書(PL)で利益というものが出る、ということが分かってくるはずです。

ちなみに利益を上げると、その利益は調達の源泉、つまり「純資産」の部分に戻ってきます。これが会計上「利益剰余金」と呼ばれるものです。つまり、調達→運用→利益という流れの後に、再び「手許」として調達の部分にお金が戻ってくる、というイメージです。そうした流れがあるということも覚えておいてください。

こうした比率や指標などの数字は会計士の先生しか分からないと思っているかもしれませんが、こうして図を描けば簡単に理解できるものなのです。

会計においては様々な指標がありますが、それらを全て図に落として一つひとつの指標を理解していくと、「この指標はどういうことを意味しているのか」ということが分かるようになります。そうした指標を理解し勉強する際には、ぜひ図で描くことを意識してください。

このように貸借対照表(BS)が読めるようになってくると、調達と運用があって、その結果、損益計算書(PL)で利益というものが出る、ということが分かってくるはずです。

ちなみに利益を上げると、その利益は調達の源泉、つまり「純資産」の部分に戻ってきます。これが会計上「利益剰余金」と呼ばれるものです。つまり、調達→運用→利益という流れの後に、再び「手許」として調達の部分にお金が戻ってくる、というイメージです。そうした流れがあるということも覚えておいてください。

(次回に続く)

via www.amazon.co.jp

財務はおもしろい 老舗企業の思考から学ぶ、"百年続く中小企業経営"の教科書 (数字を使わずカンタンに理解するカベヤ式)

¥1,980

会社を永く続けるために欠かせない「財務」の教科書!

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

書籍著者:壁谷 英薫さん

愛知県出身。一橋大学商学部在学中三年次に公認会計士試験合格。KPMGあずさ監査法人に入社、監査及びコンサルティング業務に従事。 製造業やサービス業の証券取引法(金融商品取引法)監査、会社法監査、米国上場企業の監査に携わる。大手銀行の国際会計基準の合併監査を手掛ける。入社四年目以降は大手商社などのコンサルティング業務に携わる。 2011年 壁谷公認会計士事務所設立。「子供達の目標となる、輝く大人が溢れる世界の実現」をミッションとして掲げ、会社のミッションとビジョンを作成し、ビジョン実現のための戦略作り、体制づくりの経営コンサルティングを会計面、経営面、税務面から提供している。

25 件