本連載は、書籍『財務はおもしろい ライフプランナーのための教科書 (数字を使わずカンタンに理解するカベヤ式』(2018年10月発行)を、許可を得て編集部にて再編集し掲載しています。

会計の基本「財務三表」とは何か?

皆さんは、「財務三表」と呼ばれるものはご存知かと思います。これは会計における基本中の基本ですので、「財務三表とは何ですか?」と訊かれたら即答できるようにしておいてください。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。

連載最終回は、キャッシュフロー計算書(CF)について分かりやすくご説明していきます。

キャッシュフロー計算書(CF)の〝超感覚的〟読み方

キャッシュフロー計算書は「4つの箱全体」を見るべし

財務三表には、どう調達したか、どう運用したか、どう利益を上げたか、ということしか書いてありません。このストーリーが分かればもう誰でも財務三表が読めます。

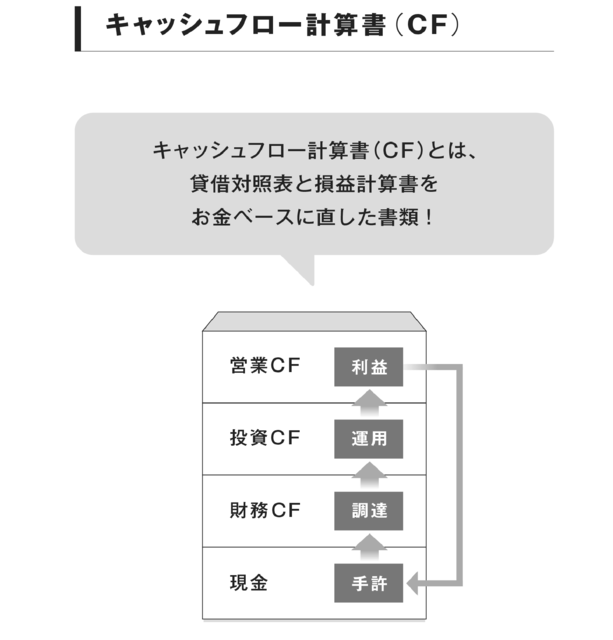

同様にキャッシュフロー計算書(CF)にも、これと全く同じストーリーが流れています。CFの内訳(【図・キャッシュフロー計算書】)を見てください。

同様にキャッシュフロー計算書(CF)にも、これと全く同じストーリーが流れています。CFの内訳(【図・キャッシュフロー計算書】)を見てください。

この図のように、CFは4つの箱で表すことができます。

上から3番目の箱には「どう調達したのか」が書いてあります。その上の箱には「どう運用したのか」が書いてあります。一番上の箱には「どう利益を上げたのか」が書いてあります。

その利益が結果ぐるっと回って、一番下の「手許」に戻ってくる。一番下には、お金がぐるっと回って手許がいくら増えたのかが書いてあります。

このように、キャッシュフロー計算書(CF)は「お金の流れ」を表しているのです。

そういう流れがあるので、CFを見る時はこの箱全体を読むことを心がけてください。どう調達し、どう運用し、どう利益を上げ、どう手許に増えたのかを読む。これだけなのです。

「調達」の左側に「財務CF」、「運用」の左側に「投資CF」、「利益」の左側に「営業CF」と書かれています。

このように、調達、運用、利益には、それぞれ「○○CF(キャッシュフロー)」という名前がついていますので、これも覚えておいてください。

上から3番目の箱には「どう調達したのか」が書いてあります。その上の箱には「どう運用したのか」が書いてあります。一番上の箱には「どう利益を上げたのか」が書いてあります。

その利益が結果ぐるっと回って、一番下の「手許」に戻ってくる。一番下には、お金がぐるっと回って手許がいくら増えたのかが書いてあります。

このように、キャッシュフロー計算書(CF)は「お金の流れ」を表しているのです。

そういう流れがあるので、CFを見る時はこの箱全体を読むことを心がけてください。どう調達し、どう運用し、どう利益を上げ、どう手許に増えたのかを読む。これだけなのです。

「調達」の左側に「財務CF」、「運用」の左側に「投資CF」、「利益」の左側に「営業CF」と書かれています。

このように、調達、運用、利益には、それぞれ「○○CF(キャッシュフロー)」という名前がついていますので、これも覚えておいてください。

利益とキャッシュフローには必ずズレが生じる

また、これもぜひ覚えておいてほしいのですが、CFは、必ずしもPLの数字とは一致しません。どういうことか、分かりやすい例で説明しましょう。

例えば皆さんが今日レストランで食事をして、クレジットカードで払ったとします。その瞬間に、経費としては今日付で計上されますが、実際の支払いは1カ月後です、となり、PLだと費用は今日計上されますが、CFで見ると1カ月後の支出になるわけです。このように、PLとCFはズレが生じるのです。

CFというのはあくまでもお金の動きだけを表しています。

つまり財務CFであれば、「お金が入ってきたか、出ていったかという観点でどう調達したのか」。投資CFであれば、「お金が出ていったか、入ったかという観点でどう運用したのか」。そういう内容が書いてあるということだけ理解しておいてください。

例えば皆さんが今日レストランで食事をして、クレジットカードで払ったとします。その瞬間に、経費としては今日付で計上されますが、実際の支払いは1カ月後です、となり、PLだと費用は今日計上されますが、CFで見ると1カ月後の支出になるわけです。このように、PLとCFはズレが生じるのです。

CFというのはあくまでもお金の動きだけを表しています。

つまり財務CFであれば、「お金が入ってきたか、出ていったかという観点でどう調達したのか」。投資CFであれば、「お金が出ていったか、入ったかという観点でどう運用したのか」。そういう内容が書いてあるということだけ理解しておいてください。

本連載は今回で終了となります。

via www.amazon.co.jp

財務はおもしろい 老舗企業の思考から学ぶ、"百年続く中小企業経営"の教科書(数字を使わずカンタンに理解するカベヤ式)

¥1,980

会社を永く続けるために欠かせない「財務」の教科書!

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

書籍著者:壁谷 英薫さん

愛知県出身。一橋大学商学部在学中三年次に公認会計士試験合格。KPMGあずさ監査法人に入社、監査及びコンサルティング業務に従事。 製造業やサービス業の証券取引法(金融商品取引法)監査、会社法監査、米国上場企業の監査に携わる。大手銀行の国際会計基準の合併監査を手掛ける。入社四年目以降は大手商社などのコンサルティング業務に携わる。 2011年 壁谷公認会計士事務所設立。「子供達の目標となる、輝く大人が溢れる世界の実現」をミッションとして掲げ、会社のミッションとビジョンを作成し、ビジョン実現のための戦略作り、体制づくりの経営コンサルティングを会計面、経営面、税務面から提供している。

14 件